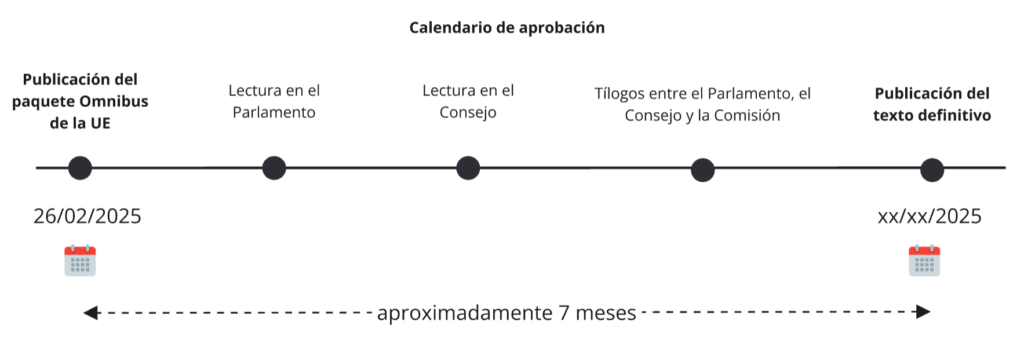

El passat 26 de febrer del 2025, es va donar a conèixer el primer paquet Òmnibus, compost per una sèrie de propostes de Directives i Reglaments que tenen com a objectiu simplificar i harmonitzar diferents normatives. Aquestes modificacions impacten directament a la Directiva de Report de Sostenibilitat Corporativa (CSRD), la Directiva de Diligència Deguda a Sostenibilitat Empresarial (CSDDD), la Taxonomia de la UE i el Mecanisme d'Ajust en Frontera per Carboni (CBAM).

En aquest article repassem les principals propostes de modificació de la CSRD.

Empreses afectades

Inicialment, la CSRD aplicava a:

- Grans empreses i matrius de grup que siguin entitats dinterès públic amb més de 500 empleats.

- Grans empreses i matrius de grup no considerades dinterès públic, però subjectes als mateixos criteris de reporti.

- Pimes cotitzades, excepte les microempreses, que havien de complir requisits específics de divulgació.

Amb les modificacions introduïdes al Paquet Òmnibus, s'amplia el llindar per considerar una empresa afectada per la CSRD. Ara, la directiva s'aplicarà a grans empreses amb més de 1.000 empleats i que compleixin almenys un dels criteris financers següents:

- Un volum de negoci superior a 50 milions d'euros.

- Un balanç total superior als 25 milions d'euros.

Aquest ajustament exclou aquelles de menor mida que inicialment estaven obligades a reportar.

Calendari d'aplicació

La CSRD va entrar en vigor l'1 de gener del 2024. El paquet Òmnibus proposa ajornar dos anys els requisits d'informació. A les empreses a les quals els aplica l'exercici 2025, la data aplicable és 2027 ia les que els aplica el 2026, la data aplicable és 2028.

Aquest retard cerca donar més temps a les empreses per adaptar els seus sistemes de recopilació i verificació de dades, assegurant una transició més ordenada al nou marc de sostenibilitat.

Estàndards Europeus d'Informació sobre Sostenibilitat (ESRS)

La CSRD exigeix que les empreses facin servir els Estàndards Europeus d'Informació sobre Sostenibilitat (ESRS).

El paquet Òmnibus introdueix una revisió dels ESRS amb l'objectiu de:

- Reduir la càrrega informativa, eliminant mètriques redundants o poc rellevants.

- Aclarir el contingut, proporcionant major precisió als indicadors i metodologies.

- Millorar la coherència, alineant els estàndards amb marcs internacionals com ara l'ISSB i el GRI.

ESRS Sectorials

Originalment, s'havia planificat l'elaboració d'ESRS específics per a nou sectors amb requisits detallats segons la indústria. Tot i això, el paquet Òmnibus estableix que no es desenvoluparan ESRS sectorials en aquesta fase, prioritzant la implementació dels estàndards generals abans d'abordar regulacions més específiques.

Pimes i la seva inclusió a la CSRD

Sota la normativa original, les pimes cotitzades estan obligades a reportar a partir del 2027. Tot i això, el paquet Òmnibus proposa retirar aquesta obligatorietat.

Verificació de la informació reportada

La CSRD contempla un procés d'auditoria progressiu dels informes de sostenibilitat, amb la transició d'una verificació limitada a una verificació raonable a partir del 2028.

Tot i això, el paquet Òmnibus proposa suprimir l'obligatorietat de passar de verificació limitada a raonable, permetent a les empreses mantenir un enfocament més flexible en l'auditoria de la seva informació de sostenibilitat.