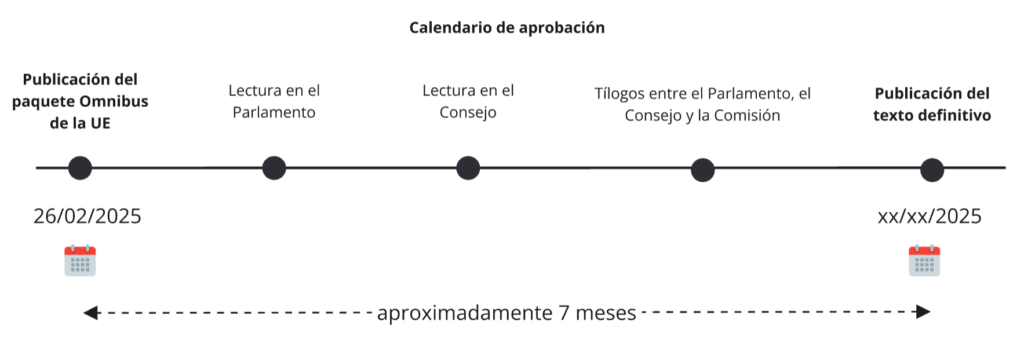

El pasado 26 de febrero de 2025, se dio a conocer el primer paquete Ómnibus, compuesto por una serie de propuestas de Directivas y Reglamentos cuyo objetivo es simplificar y armonizar distintas normativas. Estas modificaciones impactan directamente en la Directiva de Reporte de Sostenibilidad Corporativa (CSRD), la Directiva de Diligencia Debida en Sostenibilidad Empresarial (CSDDD), la Taxonomía de la UE y el Mecanismo de Ajuste en Frontera por Carbono (CBAM).

En este artículo repasamos las principales propuestas de modificación de la CSRD.

Empresas afectadas

Inicialmente, la CSRD aplicaba a:

- Grandes empresas y matrices de grupo que sean entidades de interés público con más de 500 empleados.

- Grandes empresas y matrices de grupo no consideradas de interés público, pero sujetas a los mismos criterios de reporte.

- Pymes cotizadas, salvo las microempresas, que debían cumplir con requisitos específicos de divulgación.

Con las modificaciones introducidas en el Paquete Ómnibus, se amplía el umbral para considerar una empresa como afectada por la CSRD. Ahora, la directiva se aplicará a grandes empresas con más de 1.000 empleados y que cumplan al menos uno de los siguientes criterios financieros:

- Un volumen de negocios superior a 50 millones de euros.

- Un balance total superior a 25 millones de euros.

Este ajuste excluye a aquellas de menor tamaño que inicialmente estaban obligadas a reportar.

Calendario de aplicación

La CSRD entró en vigor el 1 de enero de 2024. El paquete Ómnibus propone aplazar dos años los requisitos de información. A las empresas a las que les aplica en el ejercicio 2025, la fecha de aplicación será 2027 y a las que les aplica en 2026, la fecha de aplicación será 2028.

Este retraso busca dar más tiempo a las empresas para adaptar sus sistemas de recopilación y verificación de datos, asegurando una transición más ordenada al nuevo marco de sostenibilidad.

Estándares Europeos de Información sobre Sostenibilidad (ESRS)

La CSRD exige que las empresas utilicen los Estándares Europeos de Información sobre Sostenibilidad (ESRS).

El paquete Ómnibus introduce una revisión de los ESRS con el objetivo de:

- Reducir la carga informativa, eliminando métricas redundantes o poco relevantes.

- Aclarar el contenido, proporcionando mayor precisión en los indicadores y metodologías.

- Mejorar la coherencia, alineando los estándares con marcos internacionales como el ISSB y el GRI.

ESRS Sectoriales

Originalmente, se había planificado la elaboración de ESRS específicos para nueve sectores con requisitos detallados según la industria. Sin embargo, el paquete Ómnibus establece que no se desarrollarán ESRS sectoriales en esta fase, priorizando la implementación de los estándares generales antes de abordar regulaciones más específicas.

Pymes y su inclusión en la CSRD

Bajo la normativa original, las pymes cotizadas están obligadas a reportar a partir de 2027. Sin embargo, el paquete Ómnibus propone retirar esta obligatoriedad.

Verificación de la información reportada

La CSRD contempla un proceso progresivo de auditoría de los informes de sostenibilidad, con la transición de una verificación limitada a una verificación razonable a partir de 2028.

Sin embargo, el paquete Ómnibus propone suprimir la obligatoriedad de pasar de verificación limitada a razonable, permitiendo a las empresas mantener un enfoque más flexible en la auditoría de su información de sostenibilidad.