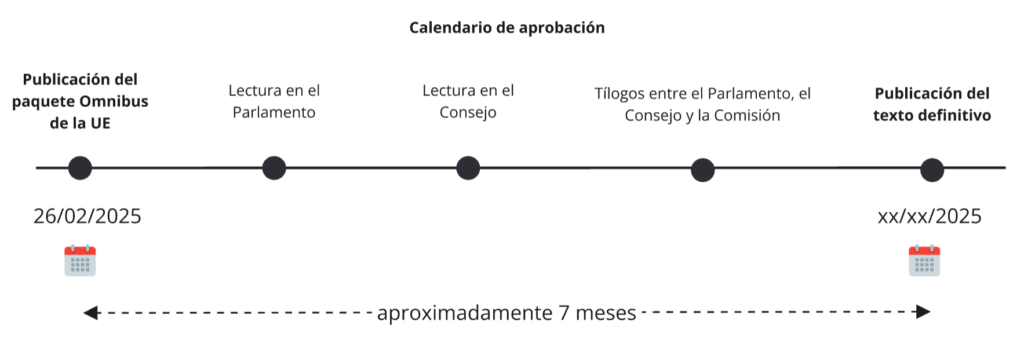

Le 26 février 2025, le premier paquet Omnibus a été dévoilé. Il consiste en une série de propositions de directives et de règlements visant à simplifier et à harmoniser les différentes réglementations. Ces amendements ont un impact direct sur la directive relative aux rapports sur le développement durable des entreprises (CSRD), la directive relative au devoir de diligence en matière de développement durable des entreprises (CSDDD), la taxonomie de l'UE et le mécanisme d'ajustement à la frontière carbone (CBAM).

Dans cet article, nous passons en revue les principales propositions de modification de la CSRD.

Entreprises concernées

Initialement, le CSRD s'appliquait à :

- Les grandes entreprises et les sociétés mères de groupes qui sont des entités d'intérêt public et qui comptent plus de 500 employés.

- Les grandes entreprises et les groupes de sociétés mères ne sont pas considérés comme étant d'intérêt public, mais sont soumis aux mêmes critères de déclaration.

- Les PME cotées en bourse, à l'exception des micro-entreprises, qui ont dû se conformer à des obligations d'information spécifiques.

Avec les amendements introduits dans le paquet Omnibus, le seuil à partir duquel une société est considérée comme affectée par le CSRD est étendu. La directive s'appliquera désormais les grandes entreprises de plus de 1 000 salariés et qui remplissent au moins l'un des critères financiers suivants :

- Chiffre d'affaires supérieur à 50 millions d'euros.

- Un solde total de plus de 25 millions d'euros.

Cet ajustement exclut les plus petites d'entre elles qui étaient initialement tenues de faire une déclaration.

Calendrier de mise en œuvre

Le CSRD est entré en vigueur le 1er janvier 2024. Le paquet Omnibus propose de repousser de deux ans les exigences de déclaration. Pour les entreprises pour lesquelles elle s'applique en 2025, la date de mise en œuvre sera 2027 et pour les entreprises pour lesquelles elle s'applique en 2026, la date de mise en œuvre sera 2028.

Ce délai vise à donner aux entreprises plus de temps pour adapter leurs systèmes de collecte et de vérification des données, afin d'assurer une transition plus ordonnée vers le nouveau cadre de durabilité.

Normes européennes d'information sur le développement durable (ESRS)

Le CSRD exige des entreprises qu'elles utilisent les normes européennes de rapport sur le développement durable (ESRS).

Le paquet Omnibus introduit une révision de l'ESRS dans le but de.. :

- Réduire la charge de travail liée à l'établissement des rapports en éliminant les mesures redondantes ou non pertinentes.

- Clarifier le contenu, en apportant une plus grande précision dans les indicateurs et les méthodologies.

- Améliorer la cohérence en alignant les normes sur les cadres internationaux tels que l'ISSB et la GRI.

ESRS sectoriel

À l'origine, il était prévu de développer des ESRS sectorielles pour neuf secteurs avec des exigences détaillées spécifiques à l'industrie. Cependant, le paquet Omnibus stipule qu'aucun ESRS sectoriel ne sera développé à ce stade, donnant la priorité à la mise en œuvre de normes générales avant d'aborder des réglementations plus spécifiques.

Les PME et leur inclusion dans le CSRD

En vertu du règlement initial, les PME cotées en bourse sont tenues de présenter un rapport à partir de 2027. Toutefois, le paquet Omnibus propose de supprimer cette obligation.

Vérification des informations communiquées

Le CSRD envisage un processus progressif d'audit des rapports de développement durable, avec le passage d'une vérification limitée à une vérification raisonnable à partir de 2028.

Toutefois, le paquet Omnibus propose de supprimer l'obligation de passer d'une vérification limitée à une vérification raisonnable, ce qui permettrait aux entreprises de conserver une approche plus souple de l'audit de leurs rapports sur le développement durable.